¿Preparar el fondo educativo de los niños en la cuenta de los padres? ¿Usar una cuenta para menores? | Formemos activos mientras ahorramos impuestos | Moneyクリ, información de inversión de Monex Securities y medio útil para el dinero

El nuevo NISA (Sistema de Exención Fiscal para Inversiones de Bajo Monto), que comenzó en 2024, está dirigido a personas mayores de 18 años que residen en Japón, y no está disponible para menores de edad. Además, el Junior NISA se abolió a finales de 2023, y no se podrán realizar nuevas inversiones a partir de 2024.

A veces recibimos preguntas en seminarios como: "Quiero invertir una parte de varios subsidios y aguinaldos en una cuenta a nombre de mi hijo, ¿dónde y cómo debería empezar?" En tales casos, ¿qué deberíamos hacer? Hay varias opciones.

1. Invertir en la cuenta NISA del tutor y destinar una parte para gastos educativos.

La primera es aumentar el monto de la inversión acumulada en la cuenta NISA de los padres, aprovechando que el límite de inversión anual de NISA se ha incrementado a 3,6 millones de yenes por persona, y destinar una parte de esto a los gastos educativos. A continuación, se presentan algunos métodos.

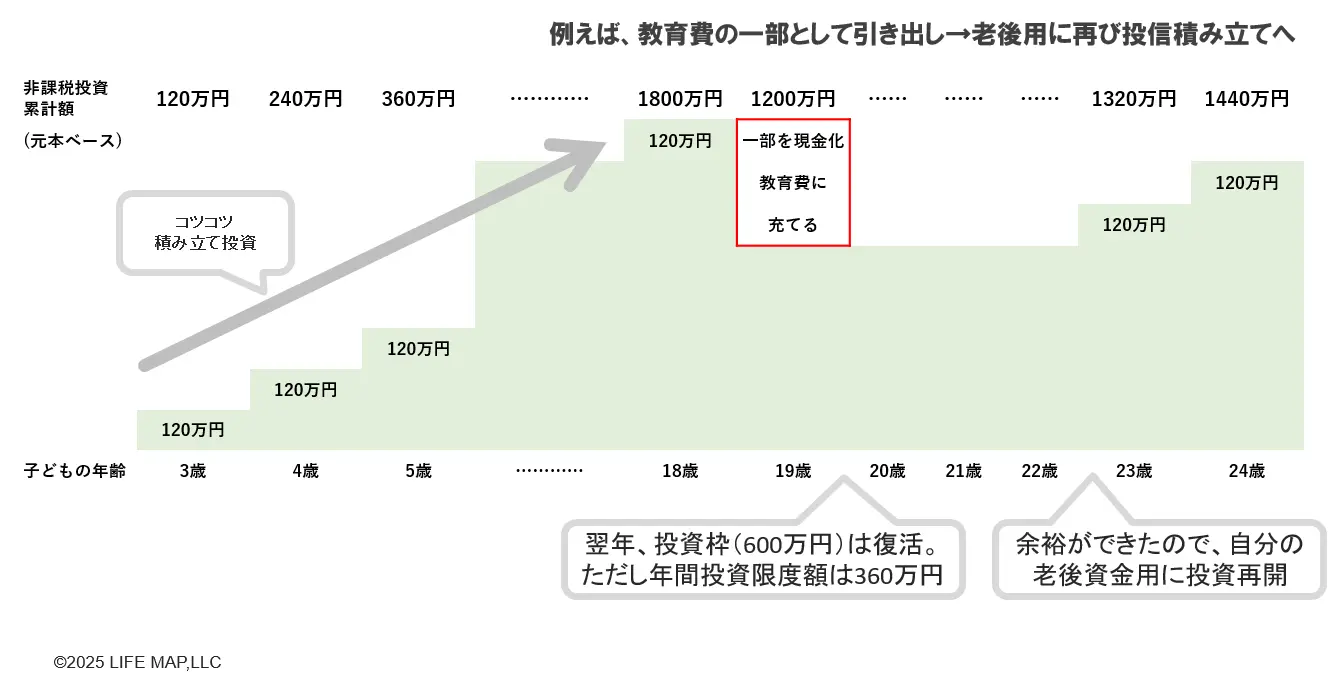

①Invertir sin dividir por propósito

Es un método en el que se invierte una parte de los activos financieros o una parte del salario sin distinguirlo como "este es un costo educativo", y cuando se necesita dinero, se rescata una parte para usarla. Y cuando se tiene un margen, se reinicia la inversión acumulativa.

A partir de 2024, incluso si se llena el límite total de 18 millones de yenes de NISA, si se cancela una parte, a partir del año siguiente, se recuperará la parte correspondiente al valor contable. Cabe destacar que las inversiones que se pueden realizar a partir del año siguiente estarán dentro del límite de inversión anual de 3,6 millones de yenes.

Ejemplo de inversión sin clasificar por objetivo【図表1】

Fuente: creación del autor

Realizar inversiones sistemáticas sin clasificar por propósito y cancelarlas cuando sea necesario es razonable, pero también he escuchado voces que dicen que dudan en utilizarlas. En ese caso, ¿no sería bueno considerar los métodos ② y ③ que se presentan a continuación?

②Cuenta (límite de inversión acumulativa y límite de inversión en crecimiento) para dividir

Por ejemplo, se puede acumular su fondo para la jubilación aprovechando el "espacio de inversión acumulativa" y, para los fondos de educación de sus hijos, utilizar el "espacio de inversión en crecimiento" para realizar inversiones acumulativas. Incluso si se acumula el mismo fondo de inversión, el espacio de inversión acumulativa y el espacio de inversión en crecimiento se gestionan como cuentas separadas, por lo que se pueden administrar por separado.

【Tabla 2】Método de gestión por cuenta

Fuente: Creación del autor

③Dividir por producto

Si tiene varios hijos, es un método de acumular diferentes productos, como el fondo A para la hija mayor y el fondo B para la hija menor.

【Tabla 3】Método de clasificación por productos

Fuente: creación del autor

Sin embargo, dado que en la cuenta NISA se compran fondos de inversión y acciones cotizadas, no es adecuada para fondos que se planea utilizar en unos pocos años. Sin embargo, si sus hijos son aún pequeños y está considerando una inversión a largo plazo de 10 a 15 años, puede ser una opción. No obstante, en ese caso, también se debe considerar combinar la inversión con ahorros y seguros.

2. En caso de invertir en una cuenta a nombre de su hijo

Si invierte en una cuenta a nombre de su hijo, hay dos opciones disponibles.

①Si abriste una cuenta Junior NISA hasta 2023, podrás continuar con la gestión.

Hasta 2023, los fondos de inversión y las acciones cotizadas invertidos en una cuenta Junior NISA se pueden gestionar sin impuestos hasta que se conviertan en adultos. Si no es necesario utilizarlos de inmediato, es recomendable seguir gestionándolos sin impuestos.

Cuando su hijo se convierta en adulto (a partir del 1 de enero, al cumplir 18 años), se abrirá automáticamente una nueva cuenta NISA, pero no se podrán transferir los productos que se han gestionado en la cuenta Junior NISA. Tendrá que elegir entre transferir a una cuenta tributaria para adultos (cuenta específica) o comprar nuevos productos en la cuenta NISA (de adultos) con los fondos obtenidos de la venta.

En caso de que necesite fondos, puede vender los fondos de inversión o acciones cotizadas que tiene en su cuenta Junior NISA y retirarlos sin impuestos. Sin embargo, en ese caso, debe retirar todos los productos y cerrar la cuenta. No puede vender solo algunos productos financieros y retirar dinero, ni recibir dividendos de acciones en cada ocasión.

Un punto a tener en cuenta es que el Junior NISA, a diferencia del NISA para adultos, no es elegible para la exención de impuestos durante 5 años al salir del país. Por lo tanto, si se convierte en no residente debido a estudios en el extranjero o a un traslado del padre, los productos mantenidos en la cuenta Junior NISA se transferirán a una cuenta general (cuenta sujeta a impuestos). (*)

Si se convierte en no residente debido a estudios en el extranjero, considere la opción de cerrar la cuenta Junior NISA y retirar los fondos.

(※Si tiene una cuenta específica, puede integrarla en su cuenta específica al regresar a través de ciertos procedimientos.)

②La parte que invertiré a partir de ahora se utilizará abriendo una cuenta para menores (cuenta sujeta a impuestos).

En las instituciones financieras, hay formas de abrir una cuenta de menores a nombre de su hijo, y gestionar el dinero recibido a través de diversas asignaciones, regalos de dinero y celebraciones. En ese caso, se utilizará una cuenta sujeta a impuestos, y se gravará sobre las ganancias.

Estoy entrevistando a inversores individuales, y los padres están haciendo todo lo posible para saber qué comprar en las cuentas de sus hijos. Hay quienes están acumulando fondos indexados de manera eficiente, mientras que otros tienen fondos de inversión que dan prioridad al diálogo con los beneficiarios (tenedores de fondos). En el segundo caso, parece que hay un propósito de conectar la conciencia y la experiencia de los niños mediante la posesión de algunos fondos de inversión que organizan seminarios y eventos en los que los niños pueden participar.

Por ejemplo, el Sr. A está acumulando un fondo indexado que invierte en acciones de países desarrollados, acciones de mercados emergentes y acciones japonesas en una proporción de 6:3:1 en la cuenta de su hijo (cuenta de menor de edad). También hay fondos indexados que invierten en acciones de todo el mundo en uno solo, pero el Sr. A explica que eligió tres fondos indexados porque "creo que será bueno para transmitir que los movimientos de precios son diferentes en cada clase de activo cuando los niños sean lo suficientemente grandes para entender".

La persona B está acumulando un fondo índice de acciones globales en la cuenta de menor de edad de su hijo (80% del total), pero combina esto con algunos fondos activos que invierten en acciones japonesas y estadounidenses. "Quiero que sean conscientes de que los fondos de inversión están dirigidos a acciones de empresas individuales, y que su dinero se invierte en estas empresas (a través del fondo de inversión), haciendo que el dinero y la sociedad funcionen, por eso también he incluido un poco de fondos activos" es la razón.

En las cuentas de menores, también hay un significado de aumentar a largo plazo, pero al observar estos casos, también hay una perspectiva sobre cómo me gustaría que se sintieran los niños y qué me gustaría que aprendieran, y siento que no hay una única respuesta correcta.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

¿Preparar el fondo educativo de los niños en la cuenta de los padres? ¿Usar una cuenta para menores? | Formemos activos mientras ahorramos impuestos | Moneyクリ, información de inversión de Monex Securities y medio útil para el dinero

El nuevo NISA (Sistema de Exención Fiscal para Inversiones de Bajo Monto), que comenzó en 2024, está dirigido a personas mayores de 18 años que residen en Japón, y no está disponible para menores de edad. Además, el Junior NISA se abolió a finales de 2023, y no se podrán realizar nuevas inversiones a partir de 2024.

A veces recibimos preguntas en seminarios como: "Quiero invertir una parte de varios subsidios y aguinaldos en una cuenta a nombre de mi hijo, ¿dónde y cómo debería empezar?" En tales casos, ¿qué deberíamos hacer? Hay varias opciones.

1. Invertir en la cuenta NISA del tutor y destinar una parte para gastos educativos.

La primera es aumentar el monto de la inversión acumulada en la cuenta NISA de los padres, aprovechando que el límite de inversión anual de NISA se ha incrementado a 3,6 millones de yenes por persona, y destinar una parte de esto a los gastos educativos. A continuación, se presentan algunos métodos.

①Invertir sin dividir por propósito

Es un método en el que se invierte una parte de los activos financieros o una parte del salario sin distinguirlo como "este es un costo educativo", y cuando se necesita dinero, se rescata una parte para usarla. Y cuando se tiene un margen, se reinicia la inversión acumulativa.

A partir de 2024, incluso si se llena el límite total de 18 millones de yenes de NISA, si se cancela una parte, a partir del año siguiente, se recuperará la parte correspondiente al valor contable. Cabe destacar que las inversiones que se pueden realizar a partir del año siguiente estarán dentro del límite de inversión anual de 3,6 millones de yenes.

Ejemplo de inversión sin clasificar por objetivo【図表1】 Fuente: creación del autor

Realizar inversiones sistemáticas sin clasificar por propósito y cancelarlas cuando sea necesario es razonable, pero también he escuchado voces que dicen que dudan en utilizarlas. En ese caso, ¿no sería bueno considerar los métodos ② y ③ que se presentan a continuación?

Fuente: creación del autor

Realizar inversiones sistemáticas sin clasificar por propósito y cancelarlas cuando sea necesario es razonable, pero también he escuchado voces que dicen que dudan en utilizarlas. En ese caso, ¿no sería bueno considerar los métodos ② y ③ que se presentan a continuación?

②Cuenta (límite de inversión acumulativa y límite de inversión en crecimiento) para dividir

Por ejemplo, se puede acumular su fondo para la jubilación aprovechando el "espacio de inversión acumulativa" y, para los fondos de educación de sus hijos, utilizar el "espacio de inversión en crecimiento" para realizar inversiones acumulativas. Incluso si se acumula el mismo fondo de inversión, el espacio de inversión acumulativa y el espacio de inversión en crecimiento se gestionan como cuentas separadas, por lo que se pueden administrar por separado.

【Tabla 2】Método de gestión por cuenta Fuente: Creación del autor

Fuente: Creación del autor

③Dividir por producto

Si tiene varios hijos, es un método de acumular diferentes productos, como el fondo A para la hija mayor y el fondo B para la hija menor.

【Tabla 3】Método de clasificación por productos Fuente: creación del autor

Sin embargo, dado que en la cuenta NISA se compran fondos de inversión y acciones cotizadas, no es adecuada para fondos que se planea utilizar en unos pocos años. Sin embargo, si sus hijos son aún pequeños y está considerando una inversión a largo plazo de 10 a 15 años, puede ser una opción. No obstante, en ese caso, también se debe considerar combinar la inversión con ahorros y seguros.

Fuente: creación del autor

Sin embargo, dado que en la cuenta NISA se compran fondos de inversión y acciones cotizadas, no es adecuada para fondos que se planea utilizar en unos pocos años. Sin embargo, si sus hijos son aún pequeños y está considerando una inversión a largo plazo de 10 a 15 años, puede ser una opción. No obstante, en ese caso, también se debe considerar combinar la inversión con ahorros y seguros.

2. En caso de invertir en una cuenta a nombre de su hijo

Si invierte en una cuenta a nombre de su hijo, hay dos opciones disponibles.

①Si abriste una cuenta Junior NISA hasta 2023, podrás continuar con la gestión.

Hasta 2023, los fondos de inversión y las acciones cotizadas invertidos en una cuenta Junior NISA se pueden gestionar sin impuestos hasta que se conviertan en adultos. Si no es necesario utilizarlos de inmediato, es recomendable seguir gestionándolos sin impuestos.

Cuando su hijo se convierta en adulto (a partir del 1 de enero, al cumplir 18 años), se abrirá automáticamente una nueva cuenta NISA, pero no se podrán transferir los productos que se han gestionado en la cuenta Junior NISA. Tendrá que elegir entre transferir a una cuenta tributaria para adultos (cuenta específica) o comprar nuevos productos en la cuenta NISA (de adultos) con los fondos obtenidos de la venta.

En caso de que necesite fondos, puede vender los fondos de inversión o acciones cotizadas que tiene en su cuenta Junior NISA y retirarlos sin impuestos. Sin embargo, en ese caso, debe retirar todos los productos y cerrar la cuenta. No puede vender solo algunos productos financieros y retirar dinero, ni recibir dividendos de acciones en cada ocasión.

Un punto a tener en cuenta es que el Junior NISA, a diferencia del NISA para adultos, no es elegible para la exención de impuestos durante 5 años al salir del país. Por lo tanto, si se convierte en no residente debido a estudios en el extranjero o a un traslado del padre, los productos mantenidos en la cuenta Junior NISA se transferirán a una cuenta general (cuenta sujeta a impuestos). (*)

Si se convierte en no residente debido a estudios en el extranjero, considere la opción de cerrar la cuenta Junior NISA y retirar los fondos.

(※Si tiene una cuenta específica, puede integrarla en su cuenta específica al regresar a través de ciertos procedimientos.)

②La parte que invertiré a partir de ahora se utilizará abriendo una cuenta para menores (cuenta sujeta a impuestos).

En las instituciones financieras, hay formas de abrir una cuenta de menores a nombre de su hijo, y gestionar el dinero recibido a través de diversas asignaciones, regalos de dinero y celebraciones. En ese caso, se utilizará una cuenta sujeta a impuestos, y se gravará sobre las ganancias.

Estoy entrevistando a inversores individuales, y los padres están haciendo todo lo posible para saber qué comprar en las cuentas de sus hijos. Hay quienes están acumulando fondos indexados de manera eficiente, mientras que otros tienen fondos de inversión que dan prioridad al diálogo con los beneficiarios (tenedores de fondos). En el segundo caso, parece que hay un propósito de conectar la conciencia y la experiencia de los niños mediante la posesión de algunos fondos de inversión que organizan seminarios y eventos en los que los niños pueden participar.

Por ejemplo, el Sr. A está acumulando un fondo indexado que invierte en acciones de países desarrollados, acciones de mercados emergentes y acciones japonesas en una proporción de 6:3:1 en la cuenta de su hijo (cuenta de menor de edad). También hay fondos indexados que invierten en acciones de todo el mundo en uno solo, pero el Sr. A explica que eligió tres fondos indexados porque "creo que será bueno para transmitir que los movimientos de precios son diferentes en cada clase de activo cuando los niños sean lo suficientemente grandes para entender".

La persona B está acumulando un fondo índice de acciones globales en la cuenta de menor de edad de su hijo (80% del total), pero combina esto con algunos fondos activos que invierten en acciones japonesas y estadounidenses. "Quiero que sean conscientes de que los fondos de inversión están dirigidos a acciones de empresas individuales, y que su dinero se invierte en estas empresas (a través del fondo de inversión), haciendo que el dinero y la sociedad funcionen, por eso también he incluido un poco de fondos activos" es la razón.

En las cuentas de menores, también hay un significado de aumentar a largo plazo, pero al observar estos casos, también hay una perspectiva sobre cómo me gustaría que se sintieran los niños y qué me gustaría que aprendieran, y siento que no hay una única respuesta correcta.