AAVE V4アップグレード徹底解説:モジュール化による貸付分野の革新 — AAVEトークンは再興を果たせるのか?

7月25日夜、AAVEの創設者Stani氏によるAAVE V4の近日公開発表が即座に大きな注目を集め、市場全体で熱い議論が巻き起こりました。さらに、AAVEとWLFI間で提案された7%のトークン割当を巡る最近の論争も、市場の議論を沸騰させています。

老舗レンディングプロトコルであるAAVEに、突如として市場の注目が集まりました。

AAVEとWLFIの対立はまだ決着していませんが、この騒動の裏で明らかになったのは、次々と新しいトークンが登場する中でも、AAVEが依然として市場の中心的な存在であり続けているという現実です。

新たなトークンが市場に流入し、オンチェーンレンディングの需要が根強く続くなか、AAVEは強固なファンダメンタルズと明確な成長ドライバーによって際立っています。

今回のV4アップデートは、AAVEのDeFiでの競争優位性や活発な動きの背景をより明確に示すものとなるでしょう。

レンディングプロトコルからDeFiインフラへ

AAVE V4に注目が集まる中、市場がこのアップグレードを期待する理由は何でしょうか。

2017年にETHLendとして始動し、今やTVL38億6,000万ドルを誇るDeFiの有力存在へと成長したAAVEは、これまでのアップデートで一貫して最適化を追求し、オンチェーン資産流動性やユースケースに継続的なインパクトを与えてきました。

AAVEのバージョン変遷は、まさにDeFiレンディングの進化そのものです。

2020年初頭、V1のリリース当時、DeFi全体のTVLは10億ドル未満でした。AAVEはP2Pマッチングモデルから流動性プール方式に転換し、レンディング取引を即時実行型に進化させました。この革新がAAVEの急速な市場拡大を後押ししました。

2020年末に登場したV2では、フラッシュローンとトークン化債務ポジションが導入されました。フラッシュローンは裁定取引や清算を活発化させ、プロトコル収益の原動力となりました。トークン化債務ポジションはポジションの移転を可能にし、将来のイールドアグリゲーター発展の土台となりました。2022年のV3ではクロスチェーン統合が進み、複数チェーン間での資産接続と流動性の拡大が実現しています。

現在のAAVEは、DeFiプロトコルにおける価格決定の基準点となっています。各プロトコルはAAVEの需給曲線を参考に金利を設定し、新規プロジェクトでもAAVEのパラメータを活用して担保率を調整する事例が多くみられます。

一方、重要なインフラであるAAVEも、V3アーキテクチャには明確な限界が現れはじめています。

最大の課題としては流動性の断片化が挙げられます。AAVEはEthereum上で60億ドル、Arbitrumで4億4,000万ドル、Baseではさらに少額と、各ネットワークが独立したサイロとなり資本流動が制約され、とくに小規模エコシステムの成長を阻害しています。

次に、イノベーションの遅さも課題です。新機能導入にはガバナンスプロセスを全て通す必要があり、多くの場合で実装まで数か月を要します。変化の早いDeFi市場の要請に見合ったスピード感とは言えません。

また、カスタマイズ性の不足もあります。RWAプラットフォームではKYCが不可欠となり、GameFiではNFT担保が求められ、機関投資家は分離プールを必要としていますが、V3の統一構造は多様な要求に柔軟に対応できません。

こうした課題を背景に、V4は「強固でありながらも柔軟性を持つオープンプラットフォーム」への転換を目指しています。

V4アップグレード

公開情報によれば、V4最大の革新は「統合流動性レイヤー」であり、ハブ&スポーク型アーキテクチャにより技術設計とビジネスモデルの両方を一新します。

画像提供:@Eli5DeFi

ハブ&スポーク:相反するニーズの解決策

ハブが流動性を集約し、スポークが特定用途向けのサービスを展開します。ユーザーは常に各スポークを通じて利用し、それぞれが独自のルールとリスクパラメータを設定可能です。

これによりAAVEは、全体一律のルールを課す必要がなくなり、おのおののスポークがニーズに合わせて柔軟に対応できます。

例えば、Frax FinanceはfrxETHおよびFRAXのみを受け入れるアグレッシブなスポークを構築できます。一方で、「インスティテューショナルスポーク」はBTCとETHのみをKYC条件で受け入れ、抑えた金利を提供することも可能です。

どちらのスポークもハブの流動性を利用しつつ、リスクは分離して管理されます。

このアーキテクチャにより、深い統合流動性とリスク分離、中央集権的なガバナンスと個別カスタマイズが両立可能になりました。従来AAVEではこれらが相反する関係にありましたが、ハブ&スポークモデルにより共存が可能です。

ダイナミックリスクプレミアム

アーキテクチャ刷新に加え、V4では金利決定方法にも根本的な変革であるダイナミックリスクプレミアム機構を導入します。

V3では標準的な金利体系でしたが、V4では担保資産の質や市場流動性に連動して金利が動的に調整されます。例えばWETH等の高流動性資産には基準レートを、LINKのような変動性の高い資産には追加プレミアムを自動的に上乗せします。これらの調整はスマートコントラクトが自動的に処理し、プロトコルの安全性と公正な借入環境を高めます。

スマートアカウント

V4のスマートアカウントにより、ユーザーはより効率的に資産運用が可能となります。従来はチェーンごとにウォレットや複雑なポジション管理が必要でしたが、今後は一つのウォレットでマルチチェーンの資産やレンディング戦略を一括管理でき、運用の負担が大幅に軽減されます。

ユーザーはEthereum上でWETH担保の調整やAptosでのローン管理など、全てを一つのダッシュボードから実行でき、クロスチェーンの手動送金は不要です。この効率化は個人・機関投資家を問わずDeFiの利用者に大きな利便性をもたらします。

クロスチェーン&RWA:DeFi拡張の推進力

V4はChainlink CCIPを活用し、非EVMチェーンであるAptosなども含む即時クロスチェーン取引をサポートしています。例えば、Polygon上の資産を担保にArbitrumで借入れ、全てを1トランザクションで完結可能です。トークン化国債等の現実資産(RWA)統合が進むことで機関投資家の参入も促され、AAVEの領域拡大とオンチェーンレンディングの多様性が一層高まります。

市場の反応

今週は仮想通貨市場全体が大幅に下落しましたが、AAVEは本日、他の主要DeFiトークンを上回る反発を見せました。

直近の下落から24時間以内にAAVEの取引高は1,872万ドルを記録し、UNIの720万ドル、LDOの365万ドルを大幅に上回りました。プロトコルの革新性に対する投資家の強い信頼感が示されています。活発な取引が流動性拡大にも寄与しました。

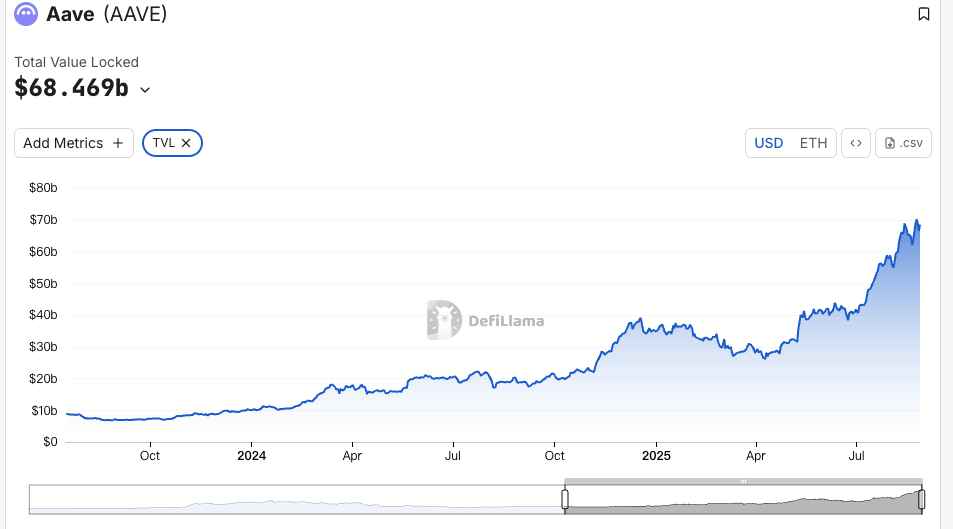

TVLは市場からの信頼を示す指標です。8月初旬と比べて今月のAAVEのTVLは19%増加し、約70億ドルという過去最高に達し、Ethereum上でNo.1となりました。この上昇率はDeFi業界平均を大きく上回っており、AAVE V4のマルチアセット戦略と機関投資家参加の拡大が背景にあると見られます。

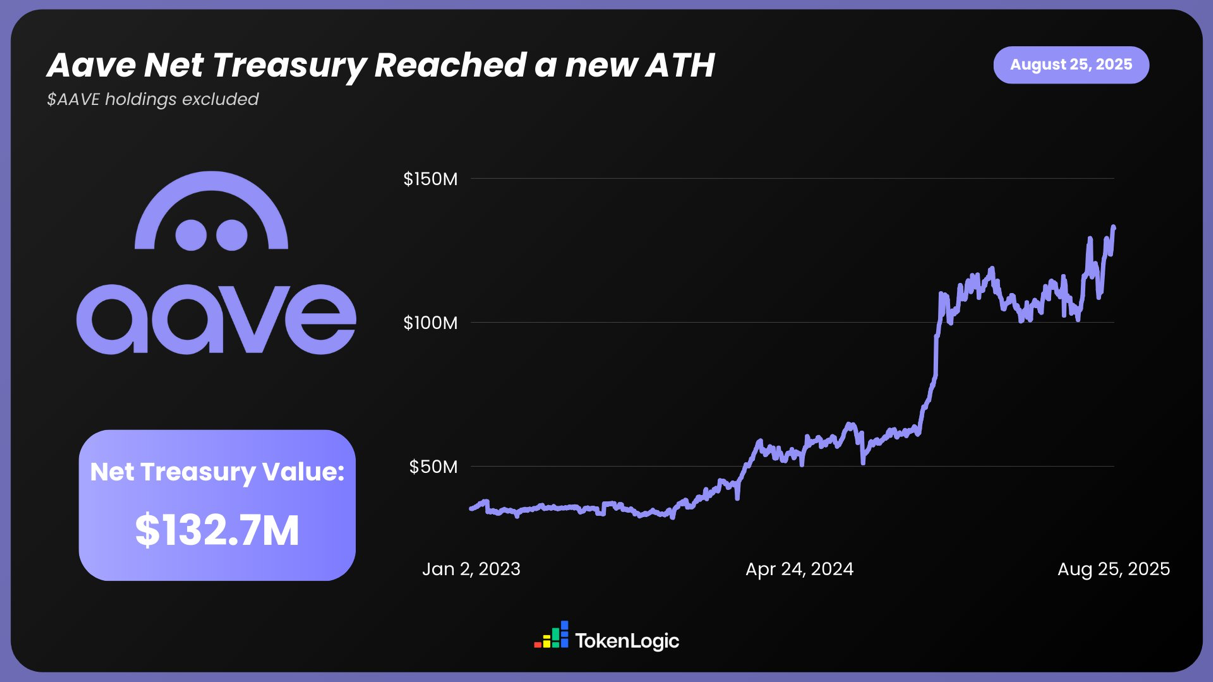

TokenLogicのレポートによると、AAVEトークン保有分を除いた純資産は1億3,270万ドルと過去最高を記録し、前年比で約130%増加しました。

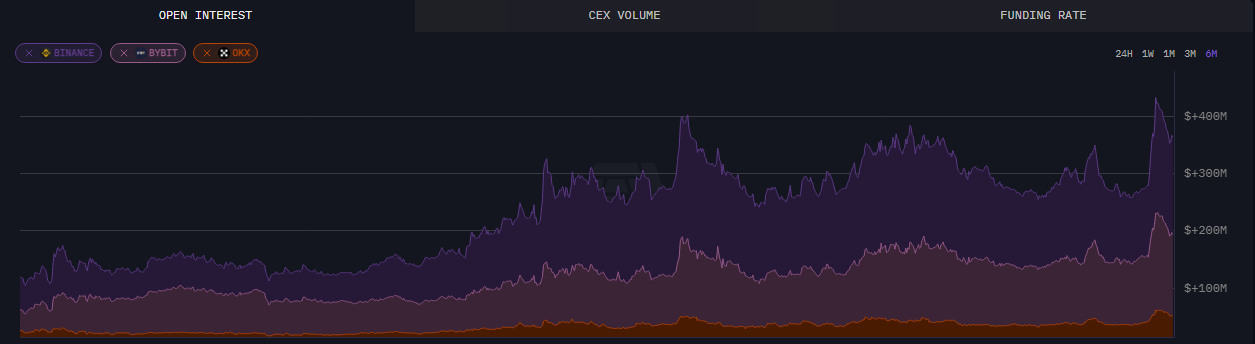

オンチェーンデータでは、8月24日時点でAAVEのオープン契約残高が4億3,000万ドル超となり、半年ぶりの高水準を記録しています。

データ面だけでなく、AAVE V4アップグレードはコミュニティ内でも活発な議論を呼んでいます。V4プレビューは資本効率やDeFiのコンポーザビリティ向上への期待を背景に、多くの支持を集めており、新たな可能性と今後の成長に注目が集まっています。

DeFiの次章

これまでに開示されたアップデートを総合すると、AAVEの最新アップグレードは再びDeFiセクターを新たな高みへと押し上げる可能性が高いと考えられます。モジュラーアーキテクチャ、クロスチェーン拡張、RWA統合の進展は、市場の期待を高めるだけでなく、価格やTVLの上昇を後押ししてきました。

AAVE創設者Stani氏も、V4によるDeFiエコシステム変革への強い自信を示しています。

強気相場の到来によって、AAVEは流動性の更なる拡大と、これまでにない新たな可能性の解放が期待されます。

免責事項:

- 本記事は[TechFlow]より転載したものです。著作権は原著者[伞,深潮 TechFlow]に帰属します。再掲載等に関するご相談はGate Learn運営までご連絡ください。迅速かつ適切に対応いたします。

- 免責事項:本記事中の見解・意見は著者個人のものであり、投資助言を目的としたものではありません。

- 他言語版はGate Learnチームが翻訳したものであり、Gateの明示的な承認なしに無断転載・配布・盗用を禁じます。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ゲートペイとは何ですか?

dYdXとは何ですか? DYDXについて知っておくべきことすべて