Продолжение заговора Curve: Yield Basis — новая парадигма доходности стейблкоинов

Экспансия торговли стейблкоинами за пределами Ethena

Подписывайтесь на @YBSBarker — это источник экспертизы по стратегиям доходности в эпоху масштабного расширения кредитования стейблкоинами.

После краха Luna-UST алгоритмические стейблкоины практически исчезли с рынка. Модель CDP (DAI, GHO, crvUSD) долгое время казалась надеждой отрасли, однако под натиском USDT и USDC именно Ethena со своей доходной системой, привязанной к внутренней доходности, сумела вырваться вперед — обойдя проблему неэффективного капитала из-за избыточного залога и раскрывая новые источники дохода в DeFi.

В отличие от этого, Curve построила свою изначальную доминацию DEX на торговле стейблкоинами, затем расширилась в кредитование через Llama Lend и выпустила собственный стейблкоин (crvUSD). И все же, несмотря на внимание к Aave, выпуск crvUSD с трудом перевалил за 100 миллионов долларов, оставив инструмент на периферии рынка.

С усилением позиций Ethena, Aave и Pendle Curve выводит на рынок новый проект — Yield Basis. Его цель — занять долю набирающего обороты рынка стейблкоинов, на этот раз посредством торговли с кредитным плечом. Главная задача — устранить давнюю проблему AMM DEX: имперманентные потери.

Односторонние подходы к минимизации имперманентных потерь

Новая разработка Curve: «Твой BTC теперь мой. Остерегайся с помощью своего YB».

Yield Basis — это срез всего, что сейчас представляет собой DeFi: ликвидити-майнинг, премайнинг, Curve War, стейкинг, veToken, LP-токены и зацикливание с плечом. Протокол отражает эволюцию всего сектора.

Основатель Curve Михаил Егоров — один из первых инноваторов AMM. Он улучшил формулу Uniswap x*y=k, создав алгоритмы stableswap и cryptoswap для роста эффективности торговли стейблкоинами и повышения эффективности капитала.

Масштабная стейблкоин-торговля в Curve закрепила за площадкой ключевую роль в ончейн-инфраструктуре для USDC, USDT, DAI и других. До выхода Pendle Curve был главным DEX для стейблкоин-операций. Именно утечка ликвидности из Curve спровоцировала крах UST.

С точки зрения токеномики Curve стал первопроходцем модели veToken и благодаря «взяткам» Convex превратил veCRV в рабочий актив. Однако спустя четыре года блокировки большинство держателей $CRV остались в убытке.

Рост Pendle и Ethena ослабил позиции Curve. Причина — для USDe хеджирование происходит на CEX, доход поступает через sUSDe, а фундаментальная ценность самой стейблкоин-торговли снизилась.

Первой реакцией Curve стал Resupply в 2024 году — кооперация с Convex и Yearn Fi. Это был значимый шаг, который завершился неудачей для Curve.

Resupply официально не относился к Curve, но тем не менее урон по репутации был нанесен. Оставаясь в стороне, Curve рискует не попасть в новую волну стейблкоинов.

Yield Basis по концепции не решает ни проблему стейблкоинов, ни рынок кредитования, а акцентирован на вопросе имперманентных потерь AMM DEX. Но важно — он не устраняет их, а стремится увеличить выпуск crvUSD, используя проблему IL как рычаг.

Раскроем суть имперманентных потерь: LP (поставщики ликвидности) заменяют классических маркетмейкеров, обеспечивая «двустороннюю ликвидность» на DEX и рассчитывая на часть комиссий. В пуле BTC/crvUSD LP должен внести 1 BTC и 1 crvUSD (при условии 1 BTC = 1 USD), итого стоимость позиций — 2 доллара США.

Цена BTC, p, равна y/x. Пусть p = y/x. Если стоимость BTC удваивается до 2 долларов, открывается арбитраж:

Пул A: Арбитражер тратит 1 доллар, чтобы купить 1 BTC. LP продает BTC — на счете 2 доллара.

Пул B: Теперь стоимость пула B — 2 доллара, и арбитражер продает с прибылью 1 доллар (2 - 1).

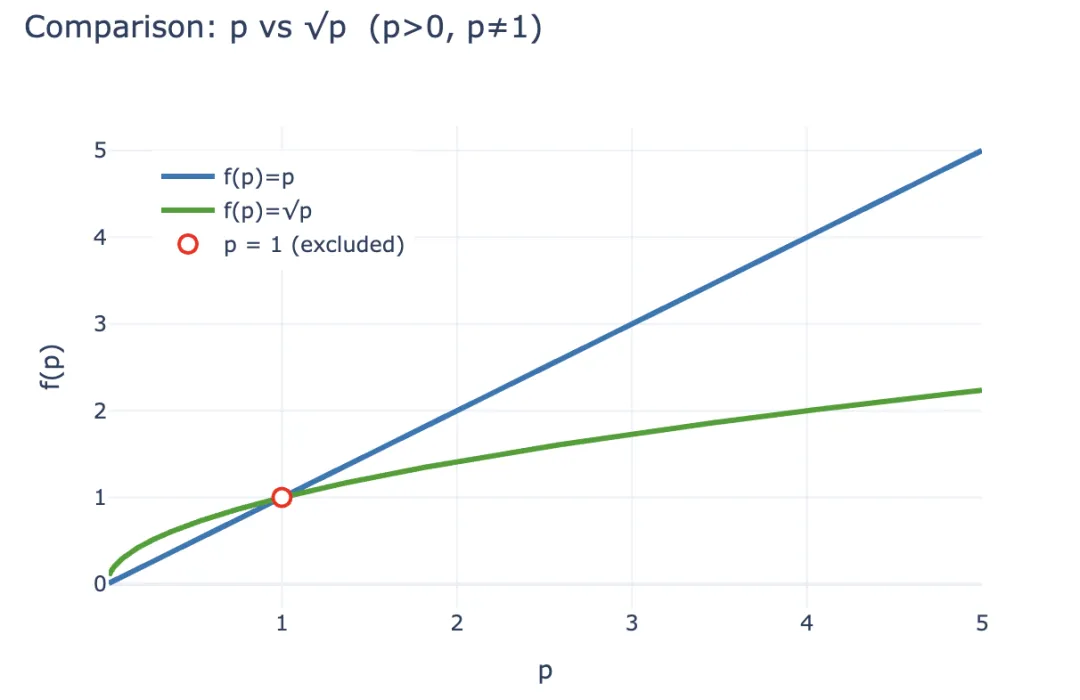

Эта прибыль — прямые потери LP из пула А. Математически после арбитража у LP остается LP(p) = 2√p (x и y зависят от p). Если бы LP просто держал 1 BTC и 1 crvUSD, итог был бы LP_hold(p) = p + 1.

Для любого p > 0 и p ≠ 1 справедливо: 2√p < p + 1 — арбитражная прибыль всегда эквивалентна убытку LP. Экономика вынуждает LP уходить и просто держать активы, а AMM привлекают их обратно увеличенными комиссионными и выпуском токенов. Потому CEX по-прежнему доминируют над DEX в споте.

Подпись: Имперманентные потери

Источник: @yieldbasis

Во всей ончейн-экономике имперманентные потери представляют собой скорее формальный, бумажный убыток. LP жертвует потенциальной прибылью холда ради предоставления ликвидности — и это преимущественно «бухгалтерский» убыток: LP получают комиссии за сделки, которые бы не получили при простом хранении BTC.

Yield Basis переворачивает этот подход. Вместо того чтобы компенсировать убытки LP комиссионными и объемом, он выносит на первый план «эффективность маркетмейкинга». Помните: при p+1 у холдеров, LP всегда получает менее выгодные 2√p. Но с точки зрения рентабельности инвестиций: вложили 2 доллара, итоговая стоимость — 2√p, доходность на доллар — √p. Если бы холдили, доходность равнялась бы p.

Пример: вложили 2 доллара, цена выросла на 100% — изменения для LP:

- • Абсолютная прибыль: 2 доллара = 1 BTC (1 доллар) + 1 crvUSD → 2√2 (разницу забирают арбитражеры)

- • Относительная доходность: 2 доллара = 1 BTC (1 доллар) + 1 crvUSD → √2 доллара США

Yield Basis позволяет LP превратить √p в p — сохранить комиссионные и получить прибыль как у холдера. Механика проста: возвести показатель в квадрат. Это кредитное плечо х2 — другие варианты не применяются.

Подпись: p против √p — масштабирование стоимости LP

Источник: @zuoyeweb3

В итоге один BTC обеспечивает удвоенную маркетмейкерскую мощность, а доходность считается лишь по BTC — без распределения с crvUSD. Доходность изменяется с √p к p.

Необычно, но Yield Basis в феврале объявил о привлечении 5 миллионов долларов — венчурные инвесторы уже поддерживают проект.

Однако ликвидность должна всегда быть парной в пуле BTC/crvUSD. Можно завести не только BTC. Llama Lend и crvUSD реализуют это через двойное кредитование:

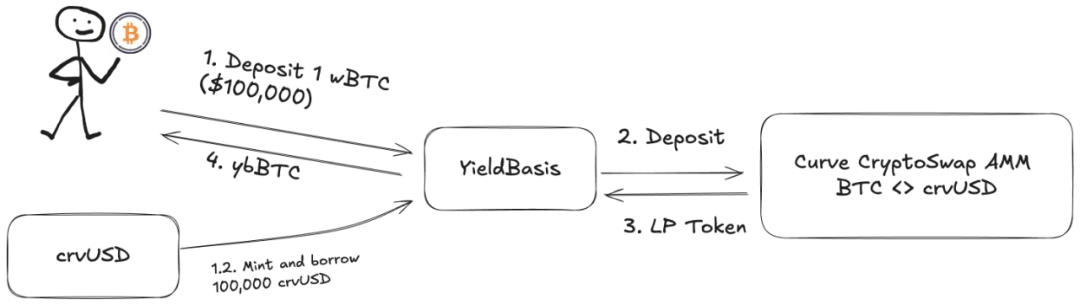

- Пользователь вносит (cbBTC/tBTC/wBTC) на 500 BTC. YB (Yield Basis) берет заем на 500 crvUSD через flash loans — это не полноценный CDP (обычно требуется залог на 200%).

- YB кладет 500 BTC и 500 crvUSD в Curve BTC/crvUSD-пул и выпускает $ybBTC — долю ликвидности.

- YB использует эту долю LP (1 000 долларов) как обеспечение для нового займа на 500 crvUSD через CDP Llama Lend, погашая первый заем.

- Пользователь получает ybBTC на 1 000 долларов, Llama Lend держит 1 000 долларов залога, Curve-пул получает дополнительную ликвидность — 500 BTC и 500 crvUSD.

Подпись: Принцип работы YB

Источник: @yieldbasis

В итоге 500 BTC гасит заем и превращается в 1 000 долларов LP-долей — реализуется кредитное плечо х2. Однако тот самый заем на паритет выдает сам YB, выступая посредником. В результате YB полностью принимает на себя долг в 500 долларов от Llama Lend, поэтому YB должен делиться комиссионным доходом Curve.

Если предполагается, что 500 долларов США в BTC принесут 1 000 долларов США комиссионных, это лишь частично верно. Не вся сумма остается у пользователя. Доля неравномерна — схема YB строится по мотивам Curve.

Рассмотрим ожидаемую доходность:

2x Fee — 500 долларов США в BTC генерируют 1 000 долларов США комиссионных. Borrow_APR — ставка по кредиту Llama Lend; Rebalance_Fee — оплата арбитражерами за поддержание кредитного плеча х2, в итоге ее платят LP.

Плюсы и минусы:

- • Плюс: весь доход по займам Llama Lend идет обратно в Curve-пул, улучшая доход LP.

- • Минус: только половина комиссий идет в пул; вторую половину LP делит с YB.

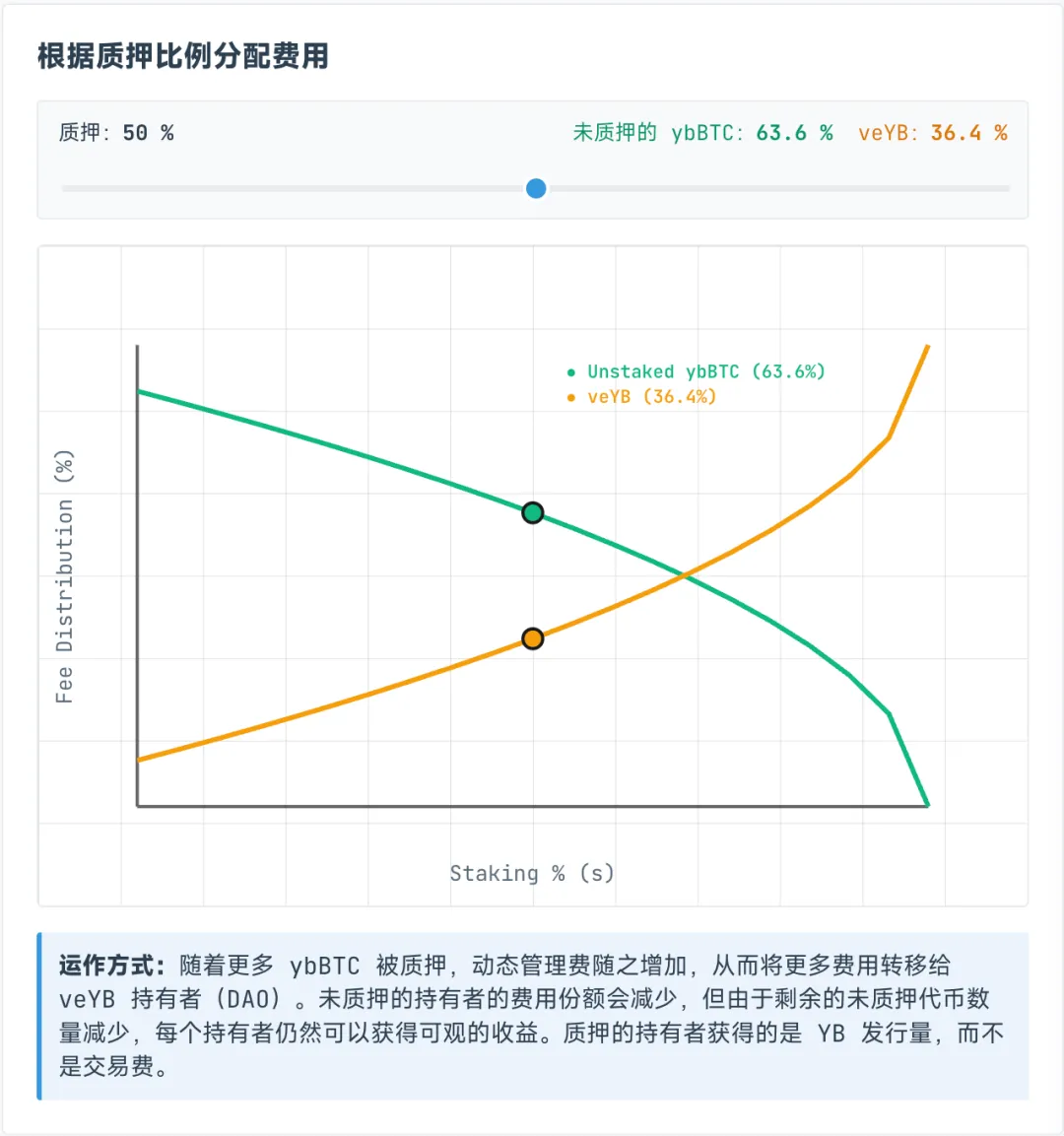

Комиссии на veYB распределяются динамически между держателями ybBTC и veYB. veYB всегда получает минимум 10%. Если никто не проводит стейкинг ybBTC, пользователю достается только 45% комиссий — veYB (YB) удерживает 5%.

Важная особенность: даже если пользователь не проводит стейкинг ybBTC через YB, максимум — 45% комиссий пула. За стейкинг ybBTC можно получать токены YB, но теряется часть комиссий. Чтобы получать оба потока, необходимо проводить стейкинг YB для veYB и собирать комиссии.

Подпись: Распределение дохода ybBTC и veYB

Источник: @yieldbasis

Имперманентные потери не исчезают — их просто перераспределяет система.

500 долларов США в BTC могут удвоить маркетмейкерскую мощность, но YB не гарантирует всю доходность. После стейкинга для veYB требуется две операции (veYB → YB, ybBTC → wBTC), чтобы вывести капитал и прибыль.

Для полной власти через veYB (и участия в «взятках») требуется блокировка активов на 4 года. Более короткий срок уменьшает доход и вес голоса. Вопрос целесообразности блокировки YB на четыре года зависит от рыночной перспективы.

Как отмечалось выше, имперманентные потери — лишь бухгалтерский показатель: если не выводить капитал, он не реализуется. Решение YB — это также «бумажный доход»: начисление переоценки как дохода от холдинга, создание собственной экономической логики.

Если используются 500 долларов США для генерации комиссий на 1 000 долларов США, YB блокирует BTC и выпускает YB-токены.

Партнерство и маховик роста

Бум доходности наступил — для амбициозных участников открыты возможности.

Curve и crvUSD поддерживают цену $CRV, а также запускают Yield Basis и токен $YB. Перспективы роста стоимости YB-токена через четыре года остаются неопределёнными.

Вся сложность Yield Basis лишь маскирует то, что на самом деле строится инфраструктура массового распространения crvUSD.

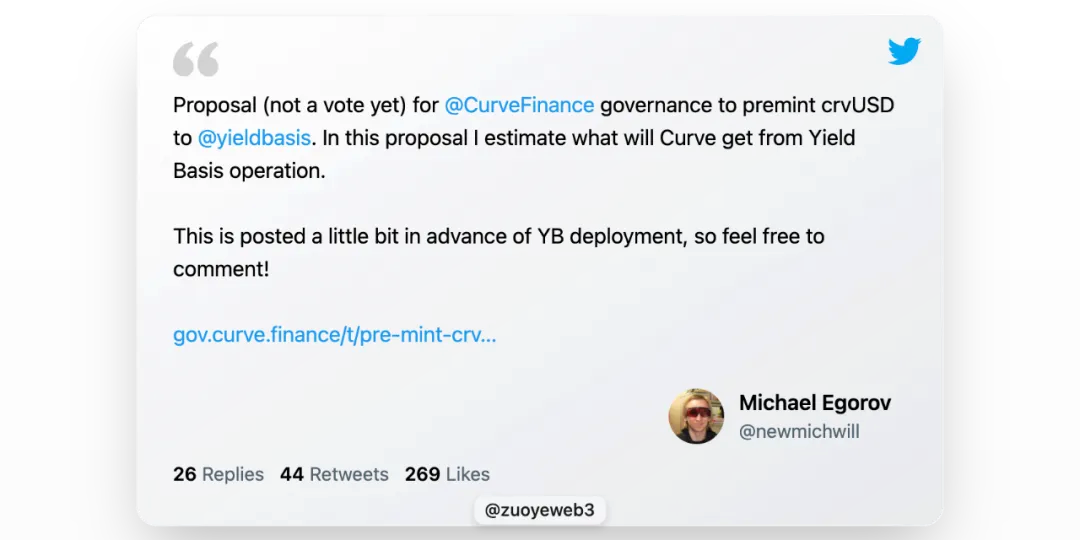

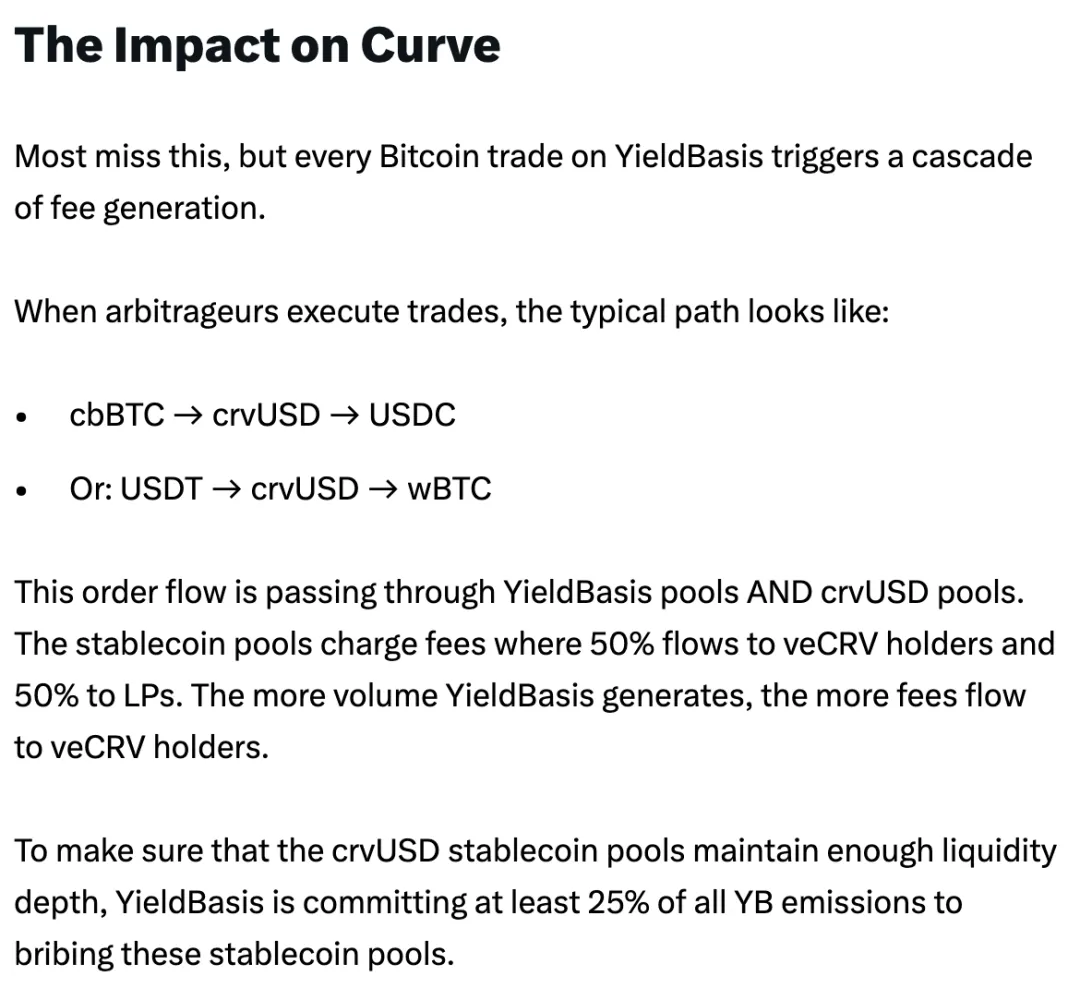

Llama Lend — часть ядра Curve. Но основатель Curve предложил эмитировать 60 миллионов crvUSD для ликвидности YB — ход весьма агрессивный.

Подпись: YB ожидает выпуска crvUSD

Источник: @newmichwill

YB принесет награды Curve и держателям $veCRV, однако стоимость и рост цены YB-токена — главный вопрос. crvUSD — это тот же «U» под другим брендом, так действительно ли YB — инструмент роста?

Еще одна волна Resupply может ударить по Curve напрямую.

В статье опущены детали токеномики и распределения комиссий между YB и Curve. Уроки $CRV на виду: $YB вероятно не удержит стоимость, обсуждать детали смысла нет.

Тем не менее «самочекап» Майкла довольно изобретателен: BTC, внесенные пользователями, «чеканят» равное количество crvUSD, что увеличивает их суммарную эмиссию — каждый crvUSD приносит комиссионные в пулах, это реальный пример бизнес-ценности.

Однако резервы crvUSD обеспечены лишь паритетно, а не с избыточным залогом. Если нельзя увеличить резервы, остается только поднять доходность crvUSD. Помните показатель возврата капитала?

Концепция Майкла — использовать заемные crvUSD в связке с текущими пулами: wBTC/crvUSD объединяется с crvUSD/USDC, что увеличивает обороты в обеих парах.

crvUSD/USDC делит комиссионные 50/50: половина держателям $veCRV, половина — LP.

Это рискованно: crvUSD от Llama Lend резервирован для YB, а любой может войти в пул crvUSD/USDC. Запас прочности crvUSD слишком мал. Резкие колебания курса делают протокол уязвимым — вплоть до критического обвала. Если не удержится crvUSD, упадут и YB, и Llama Lend, что может потрясти всю экосистему Curve.

Ключевой момент: crvUSD и YB тесно взаимосвязаны. Половина новой ликвидности должна входить через YB. Хотя crvUSD для YB формально отделены, используются они так же — это и есть основной риск и потенциально взрывоопасная точка для Curve.

Подпись: План распределения комиссий Curve

Источник: @newmichwill

Майкл предлагает использовать 25% эмиссии токенов YB для «взяток» пулам стейблкоинов ради ликвидности. Это даже иронично. Приоритет безопасности: BTC > crvUSD > CRV > YB. Когда наступит кризис, YB не спасет даже себя — не говоря о других.

Выпуск YB — это лишь комиссия с пула crvUSD/BTC. Вспомните Luna-UST: UST чеканились за счет сжигания Luna; связь YB Token с crvUSD очень схожа.

Эта связь еще теснее, чем кажется. Майкл, ссылаясь на шесть лет истории котировок BTC/USD, утверждает, что доходность 20% годовых устойчиво достижима, даже при 10% доходности в медвежьем рынке, и 60% в бычьи периоды. Стоит дать crvUSD и scrvUSD хотя бы малую часть этой мощности — и, по его мнению, они обгонят USDe и sUSDe.

Я не могу это проверить ретроспективно. Но вспомните: UST тоже «гарантировала» 20% годовых, а модель Anchor + Abracadabra просуществовала несколько лет. Насколько YB + Curve + crvUSD уникальны?

Хотя бы UST закупал BTC в резервы перед коллапсом; YB же использует BTC напрямую как залог с плечом — уже прогресс.

Позабыть прошлое — значит предать себя.

С выходом Ethena блокчейн-проекты начали искать реальный доход против спекуляций.

Ethena за счет хеджей на CEX добывает доход с ETH; распределяет его через sUSDe; поддерживает доверие крупных держателей стратегией казначейства $ENA — эмиссия USDe превышает 10 миллиардов долларов.

YB нацелен на реальную торговую прибыль, что логично, но торговля и кредитование принципиально различаются: торговля — моментальна, каждый crvUSD — совместное обязательство YB и Curve. Все обеспечение поступает от пользователей, собственный капитал практически не задействован.

Пока выпуск crvUSD мал — запустить маховик доходности и 20% APY просто. Но при масштабировании падение YB, волатильность BTC или слабая ценность crvUSD способны вызвать массовый обвал.

Доллар ничем не обеспечен — и crvUSD движется по тому же пути.

Тем не менее, риск взаимосвязанности DeFi уже оценен всеми ончейн-игроками. Пока все несут риск, по сути его не несет никто — и те, кто вне рынка, по умолчанию примут на себя следующий обвал.

Заключение

Каждый участник рынка может реализовать потенциал — дальнейший успех зависит от выбранной стратегии.

В традиционной финансовой сфере yield basis — это доходность по гособлигациям. В ончейн-реальности будет ли таким «yield basis» пара BTC/crvUSD?

Логика YB жизнеспособна лишь при гигантских объемах ончейн-торговли — особенно если Curve удерживает высокий оборот. Только при глубокой, непрерывной торговле решение имперманентных потерь имеет смысл. Сравните:

- • Производство энергии равно потреблению — нет избыточной «электроэнергии», генерация совпадает с использованием.

- • Объем торгов равен рыночной капитализации: каждый токен участвует в обороте, постоянно торгуется.

Только при непрерывном, активном рынке формируется прозрачная цена BTC и логика ценности crvUSD. Минтинг под залог BTC, доход от торговли BTC — долгосрочно я остаюсь оптимистом по BTC.

BTC — аналог фона микроволнового излучения для крипторынка. С момента «большого взрыва» финансов в 2008 году, если не случится революции или ядерной катастрофы, BTC будет расти — не столько за счет роста доверия к BTC, сколько из-за веры и инфляции доллара и фиата.

В профессионализме Curve я уверен лишь умеренно, а провал Resupply подорвал мое доверие к их этике. Но немногие решаются на инновации в этой области. Деньги всегда в движении, и имперманентные потери всегда приведут к появлению новых сторонников.

Вспомните: UST закупал BTC перед крахом; USDe во время волатильности переводил резервы в USDC; Sky инвестировал в гособлигации. Желаем Yield Basis удачи в этот раз.

Отказ от ответственности:

- Данная статья перепечатана с [Zuoye WaiBoShan], все права защищены и принадлежат оригинальному автору [Zuoye WaiBoShan]. По вопросам перепечатки обращайтесь в команду Gate Learn, которая предоставит ответ в соответствии с политиками площадки.

- Отказ от ответственности: мнение и выводы в статье — авторские и не являются инвестиционной рекомендацией.

- Перевод издан для Gate Learn. Если не указан источник Gate, дальнейшее копирование, распространение или плагиат переводов запрещены.

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?