TraderXNehal

用户暂无简介

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AR 正在散发诱高的气息,目前交易价格在7.3-7.5$左右

请您从这边做所需的事情

查看原文请您从这边做所需的事情

- 赞赏

- 点赞

- 评论

- 转发

- 分享

教育的

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

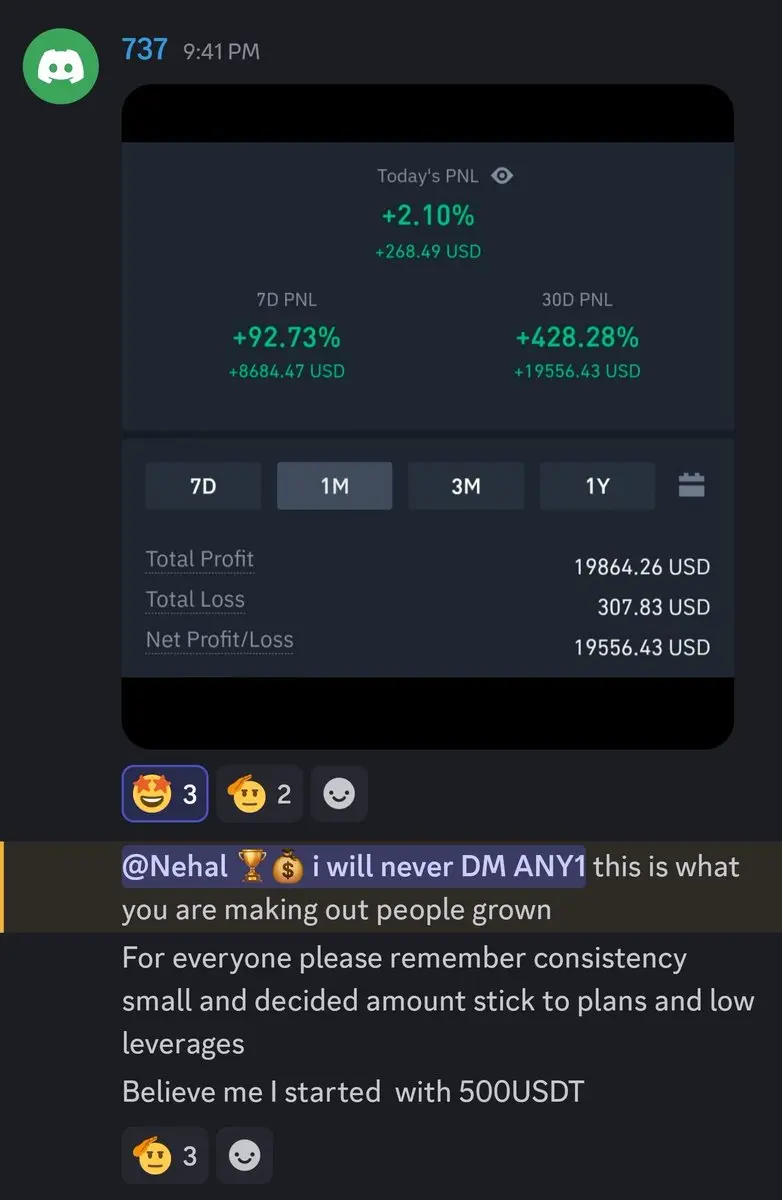

这就是赢家的诞生方式

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加密货币只是运气:

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

让我一天都开心 ❤️

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

😀 当3个月美国收益率尖叫“崩盘”

每当美国3个月债券收益率曲线达到极端时,只有时间问题:流动性缩减,市场动荡——然后崩溃随之而来。

你可以在图表上几乎像教科书一样看到它:1980年代、2000年代、2008年、新冠疫情,以及……当前的周期。不同之处在于,过去40年利率呈下降趋势,但现在我们已经超过了之前的峰值。

这打破了“用更低的利率应对每一次危机”的旧模式,并暗示:痛苦可能会更深、更长。

以下是 VIX,恐惧指数。它是 S&P 500 波动性的一个衡量指标,因此反映了整体投资者情绪。当它飙升时,市场上出现恐慌和风险对冲;而当它处于低位时,参与者则比较放松。

历史上,收益率峰值几乎总是在VIX激增之前出现——这意味着紧张情绪仍在提前。VIX现在保持平静,看起来像是“暴风雨前的宁静。”

这意味着什么?

- 对于股票:在最热门的行业中,存在急剧重新评估和泡沫崩溃的风险。

- 对于债券:可能会转向更低的利率,但这仅在经济经历真实痛苦之后。

- 对于加密货币:一个高波动性和剧烈流动性波动的时期,杠杆交易者受损最严重。

如果我们遵循1980年代的情景,那么在利率开始下降之前,我们将经历一个“昂贵资金”和强势美元的长时期。

查看原文每当美国3个月债券收益率曲线达到极端时,只有时间问题:流动性缩减,市场动荡——然后崩溃随之而来。

你可以在图表上几乎像教科书一样看到它:1980年代、2000年代、2008年、新冠疫情,以及……当前的周期。不同之处在于,过去40年利率呈下降趋势,但现在我们已经超过了之前的峰值。

这打破了“用更低的利率应对每一次危机”的旧模式,并暗示:痛苦可能会更深、更长。

以下是 VIX,恐惧指数。它是 S&P 500 波动性的一个衡量指标,因此反映了整体投资者情绪。当它飙升时,市场上出现恐慌和风险对冲;而当它处于低位时,参与者则比较放松。

历史上,收益率峰值几乎总是在VIX激增之前出现——这意味着紧张情绪仍在提前。VIX现在保持平静,看起来像是“暴风雨前的宁静。”

这意味着什么?

- 对于股票:在最热门的行业中,存在急剧重新评估和泡沫崩溃的风险。

- 对于债券:可能会转向更低的利率,但这仅在经济经历真实痛苦之后。

- 对于加密货币:一个高波动性和剧烈流动性波动的时期,杠杆交易者受损最严重。

如果我们遵循1980年代的情景,那么在利率开始下降之前,我们将经历一个“昂贵资金”和强势美元的长时期。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享